źródło: Flickr.com

źródło: Flickr.comReklamujące się, niestety, jako biznes MLM a zarejestrowane na Wyspach Marshalla przedsięwzięcie o nazwie FutureNet, stara się budować swój wizerunek jako nowatorski portal społecznościowy, który niebawem wystrzeli (sic!) wszelką konkurencję w kosmos. Jak prawdopodobnie kwestia ta wygląda w rzeczywistości, można przeczytać m.in. na blogu Getpaid20.pl tudzież w naszym artykule podejmującym się ogólnie tematyki systemów revenue sharing. Bardzo ciekawa publikacja o FutureNet ujrzała także światło dzienne na łamach fachowej prasy w postaci Gazety Prawnej.

Ja byłem przyjrzałem się tej firmie w lutym br. bardziej pod kątem nierzetelnego, że użyję tak łagodnego sformułowania, sposobu przekazywania informacji o FutureNet przez jej prezesa – Romana Z. Po krótkim mini śledztwie okazało się wówczas, że twórca i formalny dowódca tego revsheara ma skłonność do naginania faktów, przekręcania danych i ogólnie lubi opowiadać bajki. A najlepiej odwracać kota ogonem. Przy okazji wyszło na jaw, że firma bez jakiegokolwiek pozwolenia używa i chwali się zastrzeżonym znakiem towarowym „Rzetelna Firma” – „Krótki news o firmie FutureNet Inc. Po czynach ich poznacie”.

O jakiej nowej bajce opowiem Wam tym razem? Jej tytuł mógłby brzmieć, gdyby ktoś zgodził się na nakręcenie tego scenariusza w postaci filmu długometrażowego, na przykład: „Państwo polskie i urzędy dały nam zielone światło”. Lub „Złote runo”. Albo „Glejt twierdzący, że nie jesteśmy piramidą finansową”.

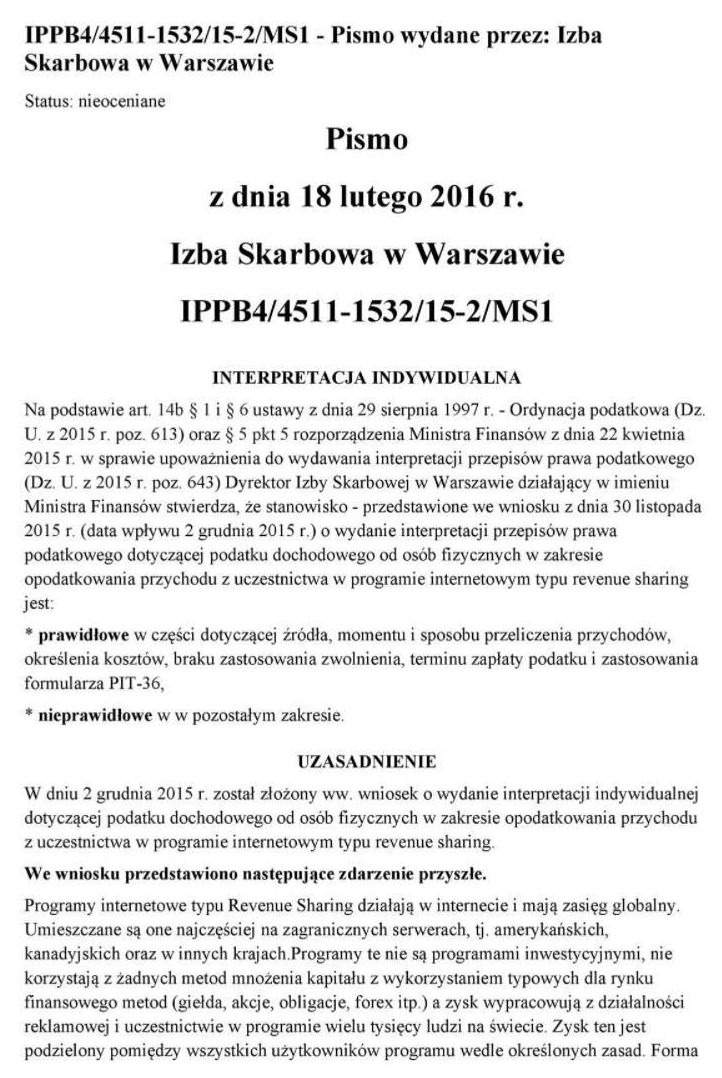

Czy to prawda? Prawie tak. Ale… prawie zazwyczaj robi wielką różnicę. O co chodzi? Otóż, kiedy jeszcze o firmie FutureNet prawie nikt na świecie nie słyszał (30 listopada 2015) do Izby Skarbowej w Warszawie listonosz przyniósł tajemnicze zapytanie. Wniosek o wydanie interpretacji przepisów prawa podatkowego dotyczącego podatku dochodowego od osób fizycznych w zakresie opodatkowania przychodu z uczestnictwa w programie internetowym typu revenue sharing. Bardzo cwany pomysł. Zrobiono coś takiego, jakby właściciel stacji benzynowej, który – przyjmijmy hipotetycznie – chrzci na całego paliwo, albo oprócz napojów energetycznych rozprowadza również dopalacze, zwrócił się do swojego urzędu skarbowego z zapytaniem – „Czy prowadzenie stacji benzynowej w Polsce jest legalne?”

I cóż z takim pytaniem mógłby począć biedny urzędnik? Zgodnie z prawdą i obowiązującym prawem musi wydać urzędową opinię twierdzącą, że każdy Polak może prowadzić stację benzynową, ponieważ nie jest to zakazane. Tak też się stało z odpowiedzią na zapytanie o legalność programów revenue sharing, gdyż w stosunku do samego systemu, pomysłu biznesowego, żadnych regulacji, nigdzie na świecie nie ma. Tak samo, jak nie jest zakazany network marketing, franchising, crowdfunding czy kryptowaluty. Zakazane są dopiero piramidy finansowe. A, żeby urzędnik mógł stwierdzić, czy jakiś system jest piramidą finansową, musiałby zbadać, skąd konkretnie pochodzą wypłacane ludziom prowizje. Czy z obrotu i konsumpcji realnym, wartościowym produktem, czy wyłącznie z wpłat uczestników tegoż systemu. W tym celu trzeba przeanalizować księgowość firmy plus historię jej kont bankowych (Na marginesie, przy okazji, mamy prośbę do pana ministra finansów & prokuratora generalnego – prosimy trzem osobom z naszej redakcji udzielić takie kompetencje, a w przypadku piramid finansowych będziemy wydawali fachowe opinie w ciągu 24 godzin, nie jak teraz robi to UOKiK prowadząc postępowania po kilka ładnych lat. Można stworzyć, coś na wzór choćby amerykańskiego Federal Trade Commission i po sprawie. Rząd miałby wtedy fundusze co najmniej na program 2000+). Wracam do tematu. Tak wygląda pierwsza strona spornej interpretacji indywidualnej:

Mało tego, że pytanie było nie na temat, to najważniejszym faktem jest, że takimi sprawami jak piramidy finansowe i systemy argentyńskie nie zajmuje się ani Izba Skarbowa ani Ministerstwo Finansów. Od piramid finansowych w Polsce jest prokuratura, Komisja Nadzoru Finansowego i ewentualnie, ten utykający na jedną nogę, kulawy Urząd Ochrony Konkurencji i Konsumentów.

Normalną sprawą więc było, że w tym przypadku urzędnik tego nie zrobił. Nie sprawdził, czy ten konkretny revshare posiada znamiona piramidy finansowej. Raz nie jest do tego kompetentny, a dwa – najnormalniej w świecie nie zna się na tym. Przecież zapytanie nie brzmiało czy możemy przyjmować od ludzi wpłaty pieniędzy i rozdzielać je wśród naszych uczestników. Pytanie brzmiało jak wygląda w Polsce prawo podatkowego (sic!). A, że urzędnika lekko poniosło i użył w piśmie stwierdzenie, że programy typu revshare nie są piramidami finansowymi, ktoś podskakuje pod sam sufit i zaciera ręce. Do dziś:

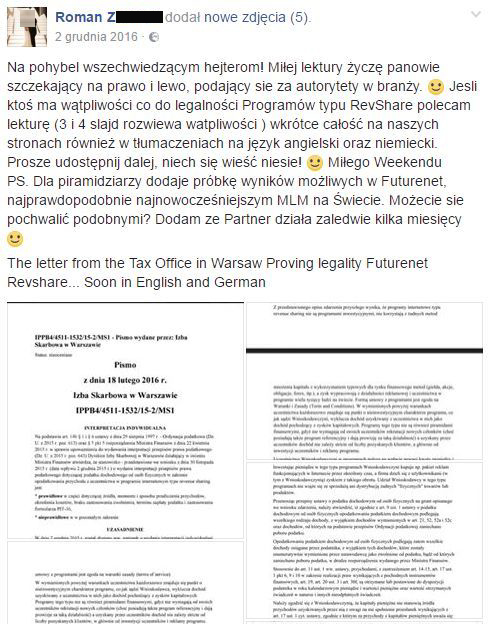

źródło: Facebook.com

źródło: Facebook.com

Po tym wpisie prezesa na Facebooku ruszyła lawina. Niezbyt błyskotliwi i mało inteligentni uczestnicy tego systemu dali się szybko i bardzo łatwo zwieść odwróconym na potrzeby uwiarygodnienia tego przedsięwzięcia, twierdzeniom prezesa. Uwierzyli w tą historię, a nawet zaczęli ją masowo powielać:

źródło: Facebook.com

źródło: Facebook.comNa szczęście są też inteligentni obserwatorzy, jak np. blogerzy. Jeden z nich potrafił napisać: „Zapomniałbym dodać, że FutureNet wystąpił do Izby Skarbowej z prośbą o interpretację indywidualną ws. rozliczania dochodów z programów typu „revenue sharing”, a teraz osoby zaangażowane w FAP i podobne systemy, posługują się nią w celu przełamywania oporów swoich potencjalnych poleconych. Otóż taka opinia wydawana jest na podstawie informacji dostarczonych przez wnioskodawcę. Jeśli sprzedawałbym ogórki, a swój sklep nazwałbym „sklep pomidorowy” i poprosił o opinię ws. sprzedaży pomidorów – otrzymałbym opinię w sprawie sprzedaży pomidorów. Nazywając piramidę finansową „revenue sharing” i prosząc o opinię w sprawie „revenue sharing”, otrzymuje się opinię ws. revenue sharing – i tak też mogło się stać w tym przypadku. Ta opinia nie jest więc żadnym dowodem na brak piramidalności i nielegalności takich systemów – a po prostu opinią wystawioną na podstawie otrzymanych informacji” (źródło: Getpaid20.pl).

Jednak, w jakimkolwiek miejscu w sieci pojawiała się dyskusja o legalności FutureNet jego zwolennicy wklejali zdjęcie z ww. opinią urzędu i rozmowa nie miała już sensu. Wykorzystywano to – jakby nie było – pismo urzędowe niczym lecącą z wysokiej góry kulę śniegu, która z każdym metrem nabierała prędkości i masy. A wszystko do coraz większego i mocniejszego wprowadzania opinii publicznej w błąd i budowania na tym naprawdę bardzo dużego „biznesu”. W stosunku do takich zmasowanych akcji w internecie dziennikarze ekonomiczni i inni specjaliści nie mają żadnych szans na rzeczową, merytoryczną dyskusję. „Państwo nam pozwoliło działać i koniec”.

Zwróciliśmy się więc z tym problemem do samego epicentrum. Poprosiliśmy o wyjaśnienie całej sprawy samo ministerstwo finansów. Na nasze pismo wysłane 10 lutego br. na ręce ministra Mateusza Morawieckiego, odpowiedź wysłaną z biura komunikacji i promocji ministerstwa finansów otrzymaliśmy wczoraj, a brzmi ona tak:

„Panie Redaktorze, dziękujemy za przesłane informacje i udostępnione linki. Sygnalizowane przez Pana zjawiska, związane z rozwojem programów typu revenue sharing, dotyczą przestrzegania zasad fair play w obrocie gospodarczym, możliwości nadużyć oraz bezpieczeństwa obrotu dla jego uczestników. Z tego względu udostępnione przez Pana materiały zostały przekazane do UOKiK oraz do organów nadzoru nad rynkami finansowymi (Komisja Nadzoru Finansowego) jako organów kompetentnych do oceny ryzyka wystąpienia piramidy finansowej oraz ewentualnych szkód, jakie mogą ponieść uczestnicy tych operacji. Z naszej strony przedstawiamy kilka uwag odnośnie interpretacji podatkowych i ich roli, aby wyjaśnić pojawiające się wątpliwości w tym zakresie.

Przede wszystkim należy podkreślić, że interpretacja podatkowa to odpowiedź na konkretne pytanie dotyczące podatków; dlatego wywołuje ona wyłącznie skutki w sferze podatkowej, a nie żadnej innej. Zgodnie z przepisami organ podatkowy jest przy tym związany treścią wniosku; nie ma uprawnień ani nawet możliwości badania prawdziwości faktów czy stwierdzeń, podawanych przez wnioskodawcę. Formułując odpowiedź organ podatkowy polega więc wyłącznie na tym, co opisał podatnik we wniosku i nie sprawdza legalnych aspektów działalności wnioskodawcy. Jedyną sankcją za podanie nieprawdziwych faktów we wniosku jest to, że interpretacja nie będzie chronić wnioskodawcy w zakresie podatków.

Uzyskanie interpretacji podatkowej nie rozstrzyga więc o legalności danej działalności. Organy podatkowe nie mają uprawnień do takiej oceny, gdyż mogłoby to być uznane za niedozwoloną ingerencję fiskusa w swobody obrotu gospodarczego. Wydana interpretacja nie przesądza o tym, czy działalność wnioskodawcy, z której osiąga on przychody, jest piramidą finansową czy też nie. Nie powinno się z tego pisma wywodzić innych skutków, niż podatkowe. Jeżeli więc jakikolwiek podmiot używa interpretacji podatkowej by uwiarygodnić legalność swej działalności przed kontrahentami, to jest to nadużycie interpretacji do innego celu, niż dla niej przewidziana.

Tym bardziej należy docenić rolę prasy fachowej dla kształtowania zasad uczciwego obrotu dla wszystkich jego uczestników i jej zdolność do krytycznego śledzenia zjawisk gospodarczych. Zmniejsza ona asymetrię informacji i uświadamia uczestników obrotu co do istnienia ryzyk, co działa prewencyjnie w stosunku do możliwych nadużyć”.

Od siebie mogę tylko dodać – amen. A Ty Drogi Czytelniku, ponieważ jesteś bardzo inteligentnym przedsiębiorcą, po treści tego listu zapewne się domyśliłeś, że ciąg dalszy nastąpi. Tym bardziej, że od kilku dni w powiązaniu z projektem FutureNet otrzymujemy mnóstwo zapytań o niejakiego Majka Kołcza i Piotra Tymochowicza. Więc odnosimy wrażenie, że pracy zawsze będziemy mieć pod dostatkiem. Bez odbioru.