źródło: Flickr.com

źródło: Flickr.comZ szóstej edycji badania KPMG przeprowadzonego wśród zamożnych i bogatych Polaków wynika, że dobra luksusowe nie zawsze muszą pochodzić z zagranicy. W ostatnich latach polskie marki rozwijają się i odnoszą sukcesy, zarówno w kraju, jak i na rynkach międzynarodowych. Ponad połowa nabywców towarów premium i luksusowych w Polsce deklaruje, że oznaczenie „Made in Poland” zachęca ich do zakupu.

Blisko milion zamożnych i bogatych Polaków w 2015 roku

Z roku na rok systematycznie rośnie liczba zamożnych i bogatych Polaków, czyli takich, których roczne dochody brutto przekraczają 85 tys. zł. Do końca 2015 r. będzie ich łącznie 969 tys. co oznacza wzrost o 7% w porównaniu do roku ubiegłego. Wg szacunków KPMG łączne dochody netto osób zamożnych i bogatych wyniosą 154,7 mld zł (wzrost o 5% r/r).

– W Polsce od wielu lat systematycznie przybywa zamożnych i bogatych Polaków, rosną także ich łączne dochody netto. Szacujemy, że w 2018 r. liczba zamożnych i bogatych podatników może zbliżyć się do 1,2 mln, a ich łączne dochody osiągną wartość ponad 200 mld zł. Polakom wciąż jednak daleko do średniej europejskiej – zarówno ze względu na liczbę osób, które według światowych standardów można określić jako bogate, jak i średniego majątku przypadającego na mieszkańca – mówi Andrzej Marczak, partner w KPMG w Polsce.

Według szacunków, liczba mieszkających w Polsce osób, które posiadają aktywa płynne o wartości co najmniej 1 mln dolarów (HNWI, ang. high net worth individuals), wynosi obecnie 43 tys.* Przykładowo we Francji jest ich blisko 1,8 mln, w Wielkiej Brytanii – 2,4 mln, a w Niemczech – 1,5 mln. Liczba HNWI w Polsce jest porównywalna do krajów o znacznie mniejszej populacji, jak Portugalia, Finlandia czy Czechy.

– W porównaniu do krajów zachodnioeuropejskich majątek Polaków nie jest imponujący. W połowie 2015 roku średnia wartość majątku na osobę w Polsce wyniosła jedynie 19,5 tys. dol., podczas gdy średnia dla Unii Europejskiej jest równa 133,4 tys dol., czyli prawie siedmiokrotnie więcej – mówi Andrzej Marczak, partner w KPMG w Polsce.

Rynek dóbr luksusowych w Polsce rośnie w tempie dwucyfrowym

Zgodnie z szacunkami KPMG, do końca 2015 roku wartość rynku dóbr luksusowych w Polsce wyniesie 14,3 mld zł, co oznacza wzrost o 13% w stosunku do roku poprzedniego. Największą kategorię uwzględnioną w analizie stanowią samochody luksusowe i premium – wartość tego segmentu (blisko 7,0 mld zł) stanowi prawie połowę całkowitej wartości rynku dóbr luksusowych w Polsce. Istotnymi segmentami są także odzież i dodatki (2,1 mld zł), usługi hotelarskie i SPA (1,3 mld zł) oraz nieruchomości (ponad 1,1 mld zł).

– W 2018 roku wartość rynku może sięgnąć 16,6 mld zł, co oznacza wzrost o 17% w ciągu trzech lat. W tym samym okresie największych wzrostów procentowych można spodziewać się w segmencie usług hotelarskich i SPA, jachtów oraz biżuterii i zegarków. Wysoka dynamika widoczna będzie także w przypadku nieruchomości oraz samochodów – mówi Tomasz Wiśniewski.

Blisko 60% zamożnych i bogatych chce kupować dobra luksusowe „Made in Poland”

Kraj pochodzenia w przypadku dóbr premium i luksusowych bardzo silnie oddziałuje na potencjalnych nabywców, wywołując określone skojarzenia oraz kształtując oczekiwania wobec produktu. Dla 49% zamożnych i bogatych Polaków rodowód marki ma duże lub bardzo duże znaczenie w procesie zakupowym. Jedynie co piąty respondent uważa, że kraj pochodzenia nie ma znaczenia, bądź nie potrafił wskazać wpływu na wybór kupowanych przez niego produktów.

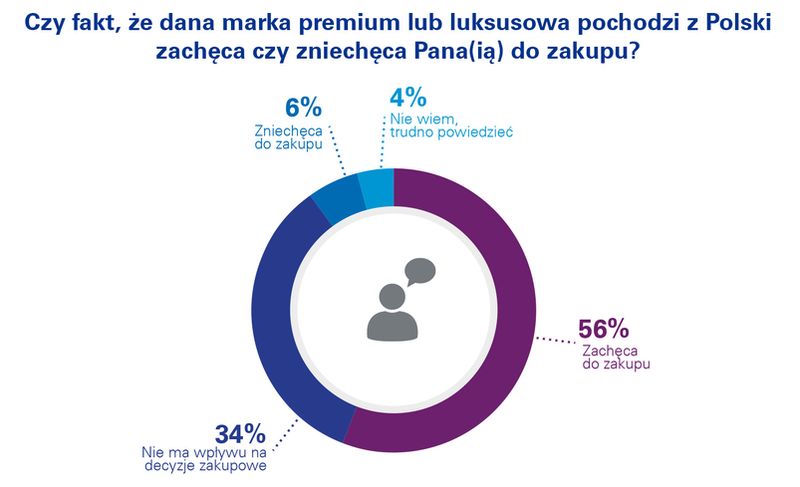

Produkty premium i luksusowe pochodzące z Polski są na ogół odbierane pozytywnie. Jak wynika z badania KPMG, 56% zamożnych i bogatych nabywców twierdzi, że oznaczenie „Made in Poland” zachęca ich do zakupów. Jedynie 6% respondentów uważa, że polskie pochodzenie produktu zniechęca do zakupu.

Najwięcej polskich marek premium i luksusowych obecnych jest w segmentach odzieży, biżuterii i zegarków oraz alkoholi. Większość zamożnych i bogatych osób zna przynajmniej kilka marek premium i luksusowych pochodzących z Polski (marki wskazane przez konsumentów samodzielnie). Do najbardziej rozpoznawalnych polskich marek reprezentujących segment dóbr premium i luksusowych należą firmy biżuteryjne Apart i W.KRUK, marki wódek Chopin i Belvedere, WITTCHEN znany ze sprzedaży galanterii skórzanej, jak również marka kosmetyczna Dr Irena Eris.

– Co ciekawe ankietowani zamożni i bogaci Polacy często wskazywali również firmy, których produkty według ogólnie przyjętych kryteriów zasadniczo nie są zaliczane do dóbr z tzw. wyższej półki. To zjawisko może oznaczać, że w powszechnej świadomości definicja sektora premium jest dosyć szeroka. Okazuje się również, że respondenci często nie są świadomi, które marki premium i luksusowe pochodzą z Polski – mówi Wiśniewski.

Cena i jakość wyróżnikami polskich marek premium i luksusowych

Co drugi zamożny i bogaty nabywca twierdzi, że polskie marki premium i luksusowe cechuje korzystniejsza relacja jakości do ceny niż ich zagranicznych odpowiedników. Około jedna trzecia badanych pozytywnie oceniła design i estetykę polskich marek w segmentach: odzież, obuwie i galanteria skórzana oraz biżuteria i zegarki. W porównaniu do innych segmentów największą rozpoznawalnością na tle zagranicznych marek cieszą się polskie alkohole.

– Luksus „Made in Poland” to zjawisko stosunkowo młode, ale w wielu segmentach rynku obecność polskich marek premium i luksusowych staje się w ostatnich latach coraz silniejsza. Coraz bardziej widoczny jest trend indywidualizacji produktów premium i luksusowych. Jest to potencjalny kierunek rozwoju polskich marek, który mógłby stanowić interesujący wyróżnik ich oferty. To nowoczesne podejście do klienta kryje w sobie wszechstronne możliwości rozwoju w przypadku dóbr premium i luksusowych, które z definicji stanowią formę ekspresji statusu nabywcy – komentuje specjalista.

Wysoka jakość oferowanych produktów i staranne ich wykonanie umożliwiają polskim firmom zaistnienie poza granicami Polski oraz uzyskanie stabilnej pozycji na światowym rynku dóbr premium i luksusowych. Jednocześnie zdaniem badanych firm przeszkodami w ekspansji zagranicznej są m.in. wizerunek produktów z Polski, różnice kulturowe i odmienne realia prowadzenia działalności na zagranicznych rynkach oraz konkurencja z dużymi, międzynarodowymi koncernami.

Internet najważniejszym źródłem informacji o polskich markach

Najczęściej wskazywanym przez respondentów źródłem informacji o polskich markach premium i luksusowych jest internet. Ponadto aż 60% zamożnych i bogatych Polaków korzysta z internetu porównując ceny polskich marek premium i luksusowych.

Najważniejszym kanałem sprzedaży produktów z tzw. wyższej półki w Polsce są salony sprzedaży zlokalizowane w centrach handlowych. Drugim najpopularniejszym kanałem jest internet. Ma on największe znaczenie w przypadku zakupów kosmetyków i perfum – 43% zamożnych i bogatych Polaków przyznało, że polskie marki z tego segmentu kupuje zwykle w sieci.

„Rynek dóbr luksusowych w Polsce. Polskie marki premium i luksusowe. Edycja 2015” jest szóstą edycją publikacji KPMG o rynku luksusu w Polsce. Motywem przewodnim tej edycji raportu były polskie marki premium i luksusowe. Na potrzeby raportu przyjęto, że polskim dobrem premium lub luksusowym jest każde dobro opatrzone marką, która jest powszechnie w Polsce uznawana za premium bądź luksusową lub takie, które ze względu na swoją specyfikę (unikalność, wysoką cenę itp.) nabiera takiego charakteru. Z kolei polska marka to taka, która jest własnością firmy z przewagą kapitału polskiego lub ma polskie korzenie (historyczne) i jest nadal wytwarzana na terytorium Polski. W raporcie przedstawione zostały wyniki badania przeprowadzonego na grupie 305 respondentów we wrześniu 2015 roku przy wykorzystaniu metody wywiadów internetowych (CAWI – Computer Assisted Web Interview). Kryterium doboru respondentów były dochody przekraczające 7,1 tys. złotych brutto miesięcznie. Analiza ta została uzupełniona o badanie firm będących właścicielami polskich marek premium i luksusowych, w wyniku czego otrzymano 24 ankiety. Przedstawiciele wybranych firm odpowiadali na pytania dotyczące między innymi historii ich marek, sytuacji w danym segmencie rynku, barier ograniczających rozwój, kanałów komunikacji marketingowej, charakterystyki klientów oraz roli rynków zagranicznych. Raport obejmuje także prezentację wiodących polskich marek premium i luksusowych, która została poprzedzona analizą ponad stu subiektywnie wybranych marek. W raporcie wykorzystano także dane pochodzące z Euromonitor International, Eurostatu, GUS-u, Ministerstwa Finansów, Narodowego Banku Polskiego, Polskiego Związku Żeglarskiego, Credit Suisse oraz Economist Inteligence Unit.

*Analizując zmiany liczby HNWI na przestrzeni lat, obserwuje się nieznaczny jej spadek w ostatnim roku. Wynika on głównie z osłabienia się PLN wobec USD w porównaniu z rokiem 2014.