źródło: www.sxc.hu

Internauci korzystający z mediów społecznościowych oraz bankowości elektronicznej, to w większości przedstawiciele obu płci, w wieku 25-39 lat, będący w związkach małżeńskich. Zazwyczaj mają oni wyższe wykształcenie i dochód przekraczający 2001 zł netto. Większość z nich to mieszkańcy miast liczących powyżej 500 tys. mieszkańców albo osoby mieszkające na wsi.

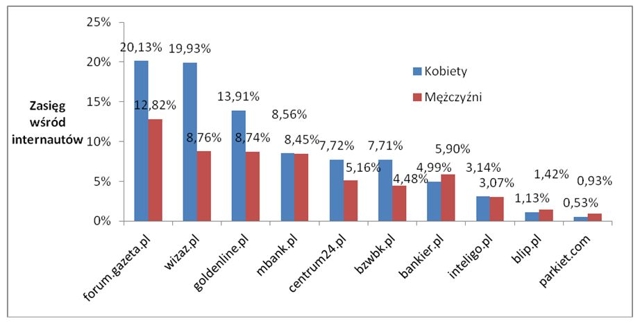

Na aktywne dyskusje o produktach i usługach bankowych mogą się oni natknąć w społecznościach horyzontalnych (przede wszystkim na Forum.gazeta.pl, Wizaz.pl, Blip.pl), związanych z pracą i karierą (Goldenline.pl), społecznościach tematycznych poświęconych usługom finansowym (Bankier.pl i Parkiet.com) oraz w blogosferze.

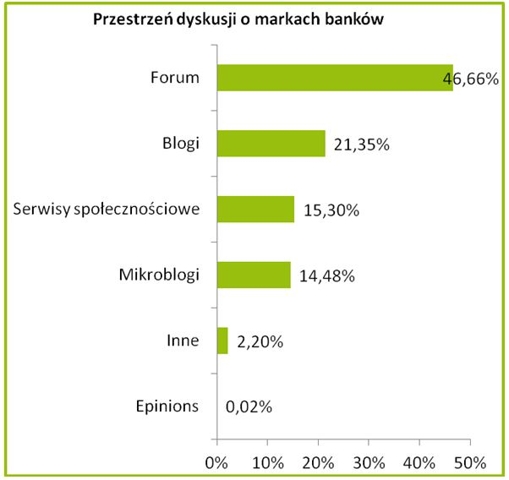

W mediach społecznościowych można wyodrębnić dwa główne ogniska dyskusyjne: eksperckie (blogosfera i fora eksperckie) oraz związane z codziennym korzystaniem z usług finansowych przez konsumentów (dyskusja problemowa na forach horyzontalnych i serwisach społecznościowych).

– Z punktu widzenia marki finansowej, najbardziej istotne dyskusje konsumentów odbywają się na forach internetowych. Jest to bowiem przestrzeń, w której anonimowość rozmówcy pozwala w bardziej bezpośredni sposób podzielić się swoimi doświadczeniami. Dzięki temu mamy możliwość „podsłuchać” opinie konsumentów, a w oparciu o pozyskane insighty, pozycjonować produkty i usługi finansowe – mówi Marcin Krzosek z agencji IRCenter, autor raportu.

– W analizowanym okresie, na forach internetowych, poza rozmowami o produktach i funkcjonalnościach, najczęściej poruszane były zagadnienia pojawienia się opłat za używanie karty w mBanku oraz udziału Polbanku w kryzysie w Grecji – mówi Tomasz Sawicki, strategy manager w SoInteractive, autor raportu.

Część banków posiada swoje własne kanały blogowe (mbank, PKO BP czy BZ WBK), jednak większość lekceważy możliwość prowadzenia blogów eksperckich ze względu na zbyt wysokie koszty przedsięwzięcia. Różna jest też aktywność marek bankowych w ramach serwisu YouTube. Niektóre z nich traktują go jako istotny element uzupełniający działalność w mediach społecznościowych (m.in. ING Bank Śląski, mBank czy Alior Bank), inne marki natomiast nie potrafią posłużyć się nim do osiągnięcia własnych celów. O ile z Facebookiem marketerzy już się oswoili, o tyle YouTube ciągle traktowany jest jako repozytorium reklam telewizyjnych. Miejmy nadzieję, że wraz ze wzrostem pozytywnych przykładów działań viralowych, jego udział w komunikacji będzie wzrastał. Jest to bowiem przestrzeń, która pozwala błyskawicznie zbudować ogromny zasięg i świadomość.

Jak wynika z raportu, banki nie wykorzystują także w pełni potencjału serwisów społecznościowych typu Facebook. Służą im one przede wszystkim do prowadzenia działań marketingowych oraz informacyjnych. Banki ograniczają się w dużej mierze do organizowania na swoich stronach konkursów długo i krótkoterminowych. Obawiając się ryzyka pojawienia się negatywnych wypowiedzi, banki często nie wchodzą w aktywną interakcję z fanami. Wyjątek pod tym względem stanowią m.in. mBank oraz BZ WBK.

– Tymczasem – jak mówi Weronika Niżnik z IRCenter, współautorka raportu – rozsądna i przemyślana moderacja działań na Facebooku pozwala nie tylko budować pozytywne relacje z klientami, czy zwiększać przywiązanie do marki, ale także uzyskać wiele cennych insightów.

Raport skonstruowano w oparciu o badanie NetTrack MillwardBrown SMG/KRC (dane pochodzą z fal badania pomiędzy wrześniem 2010 a sierpniem 2011 r.), badanie data-minning przeprowadzone przez IRCenter na bazie 50 tys. blogów, 6 tys. forów, aktywnych usług mikroblogowych i polskich fanpage’ów monitorowanych w ramach narzędzia Fanpagead.com (przeprowadzony w okresie od 1 czerwca 2011 do 31 sierpnia 2011 r.). W raporcie użyto również danych pochodzących z badania Megapanel PBI/Gemius (lipiec 2011 r.).